倫敦2024年6月21日 /美通社/ -- 根據Omdia的最新的半導體總體競爭工具(Competitive Landscaping Tool)顯示,2024年第一季度,半導體市場經歷了大約2%的下滑,降至1515億美元。 通常情況下,每年第一季度都會出現下滑,市場收入下降4.4%,這主要歸因于第四季度的季節性需求旺盛推動了市場。然而,在本季度,半導體市場內的大多數細分市場都面臨下滑趨勢。消費類產品受到的打擊最大,相較于2023年第四季度下降了10.4%,而工業領域則由于庫存調整下降了8.5%。即便是近年來一直穩步增長的汽車領域,也在2024年第一季度出現了5.1%的負增長。

然而,這些細分市場的下降被數據中心強勁需求帶來的半導體相關器件增長相抵消,整個數據中心相關的半導體細分領域增長了3.7%。增長主要是以英偉達GPU為代表的相關AI產品高需求,高單價所推動。

英偉達保持了其強勁的增長勢頭,市場份額提升了2%,占整個半導體市場收入的14.5%。并超過了傳統半導體領頭羊三星和英特爾(三星+Intel合計為18.6%)并且,英偉達的市占率還在不斷攀升。此外,隨著存儲器增長的復蘇,SK海力士和美光在市場份額排名中上升。

智能化電動化轉型以及疫情帶來的供應鏈的整合,在前些年觸發了車載半導體的高增長,但是由于整體增長趨勢放緩,車載領域最終也未能幸免于下滑。從2020年第三季度開始,車載領域連續13個季度實現收入增長,但在2023年第四季度出現了0.6%的輕微下滑。2024年第一季度的下降幅度更大,比上一季度下降了5.1%。這一下降趨勢反映了對車載需求的廣泛減速。最近幾個季度,電動車的增長率有所放緩,導致了半導體需求的重新調整。盡管面臨這些挑戰,車載半導體市場仍是一個有望在未來五年內保持長期增長的領域。

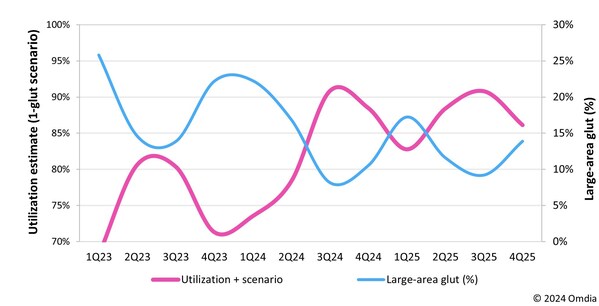

《Omdia的全球半導體制造市場跟蹤報告》(GMMT)和《專業化晶圓廠跟蹤報告-2023年第四季度報告》顯示,綜合工廠利用率(IDM + 晶圓廠)反映了半導體行業的總體趨勢。 在2022年新冠疫情初期,半導體需求達到頂峰,但在該年的下半年,這一需求顯著放緩,與此同時,創紀錄的高庫存水平也對市場產生了重大影響,從而導致其利用率急劇下降。 盡管半導體收入在2023年持續增長,但制造工廠的利用率仍然維持在80%左右的較低水平。

Omdia半導體研究首席分析師Craig Stice 表示:"2023年下半年,利用率開始略有回升,市場開始尋求平衡。 但是傳統的應用領域的需求尚未完全恢,預計2024年下半年需求將有明顯的逐步改善。這應該會導致庫存調整,從而再次推動工廠利用率上升。"